La MG 4 élue Maître Achat par Test-Achats

Importateurs et constructeurs

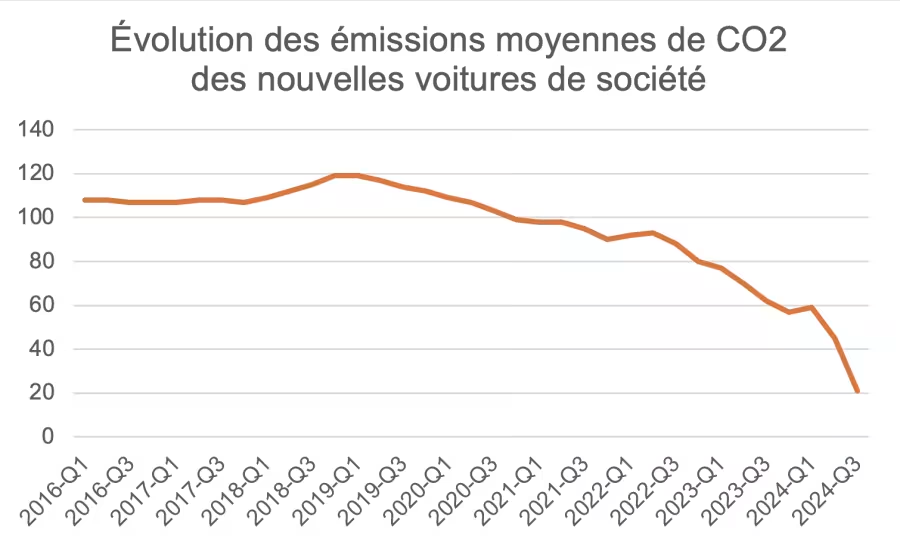

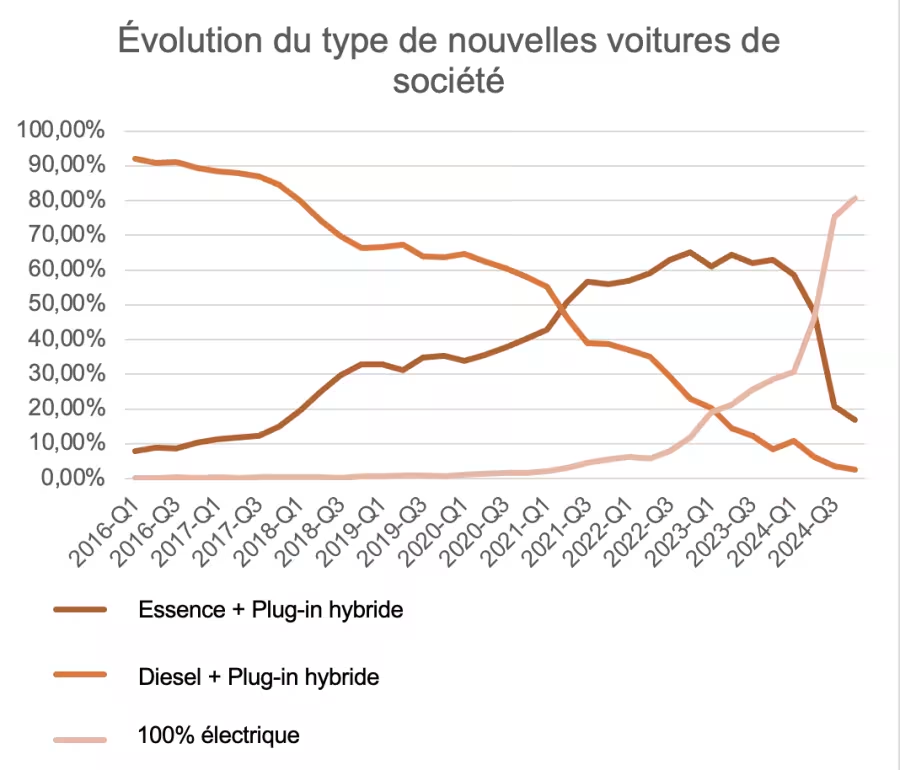

Sur base d’une analyse réalisée auprès de 1,2 million de travailleurs du secteur privé, comprenant environ 175 000 voitures de société, SD Worx constate une légère baisse du nombre de voitures de société pour la deuxième année consécutive. Par ailleurs, la transition vers des véhicules plus écologiques se poursuit. Les émissions moyennes de CO2 des nouvelles voitures de société chutent à 14 g/km au quatrième trimestre, principalement car 80 % des nouvelles voitures de société sont entièrement électriques. Les voitures essence et diesel (et leurs variantes hybrides) reculent respectivement à 17 % et 2,5 %. Le coût médian des voitures de société a également augmenté de 8,7 % en 2024, atteignant une valeur médiane de 43 800 €. Chaque année, SD Worx interroge environ 5 118 employeurs dans 18 pays européens. Il en ressort aussi que la Belgique figure dans le top trois des pays comptant le plus de plaintes des travailleurs concernant la transition écologique des flottes automobiles, aux côtés du Royaume-Uni et de l’Irlande

Alexia van Zuylen, experte mobilité chez SD Worx, commente : « En matière de voitures de société, nous avons atteint la vitesse de croisière de la transition écologique : les employeurs adaptent leur parc automobile en fonction des réglementations fédérales plus strictes. Mais cela entraîne également des problèmes de croissance, y compris pour les travailleurs qui ont besoin de stabilité. Certains employeurs choisissent donc, lorsque c’est possible, de prolonger les contratsexistants d’un an. »

Les émissions moyennes de CO2 chutent à 14 g/km au dernier trimestre de 2024. Fin 2024, huit nouvelles voitures de société sur dix étaient 100 % électriques. Ces véhicules, qui émettent 0 gramme d’émissions de CO2, compensent largement les émissions des voitures diesel et essence moyennes (respectivement 114 et 66 g/km au quatrième trimestre). Depuis début 2024, les voitures essence et leurs variantes hybrides rechargeables sont en chute libre. Les voitures diesel, quant à elles, continuent également de baisser et ne représentent plus que 2,5 % des nouvelles voitures de société.

Les employeurs dépensent également de plus en plus pour une voiture de société. En 2024, la valeur catalogue médiane des nouveaux véhicules a augmenté de 8,7 % par rapport à l’année dernière, atteignant 43 800 €, contre 40 280 € en 2023.

Alexia van Zuylen, experte mobilité chez SD Worx, explique : « Cette diminution était prévisible. Les voitures qui émettent encore du CO2 et qui ont été acquises après le 1ᵉʳ juillet 2023 deviennent financièrement moins attrayantes pour les employeurs, en raison d’une baisse progressive de la déduction des frais et, surtout, d’une augmentation de la cotisation de solidarité en matière d’ONSS. »

L’expert poursuit : « À partir de 2025, les hybrides rechargeables deviendront potentiellement plus chers pour le travailleur et l’employeur, sous l’impulsion de l’Europe. Le Green deal introduit un facteur correctif sur les émissions théoriques de CO2, car la voiture dispose encore d’un moteur thermique. L’Europe part du principe que les émissions de CO2 réelles sont en réalité beaucoup plus élevées. Cette mesure s’applique à tous les modèles hybrides rechargeables qui sortent de la chaîne de production à partir du 1ᵉʳ janvier 2025, qu’ils soient fabriqués en Europe ou importés. Les utilisateurs qui roulent au maximum sur la batterie électrique sont potentiellement pénalisés. En Belgique, nous connaissons déjà une correction similaire pour les ‘fausses hybrides rechargeables’. Il s’agit de voitures avec une capacité énergétique limitée (< 0,5 kWh pour 100 kg de poids de voiture) ou émettant plus de 50 grammes par kilomètre de CO2. »

Dès 2027, ce sera encore plus strict. À partir de ce moment-là, il n’y aura plus de différence en matière d’émissions entre la voiture hybride rechargeable et la même voiture 100 % thermique.

Exemple de la BMW 5 Hybrid : Elle fonctionne en partie à l’essence et a une émission de 17 g/km.

Le facteur de correction européen devrait donc être x 2,5, atteignant ainsi 42,5 g/km.

Pour une voiture d’une valeur catalogue de +/- 60 000 EUR, vous bénéficiez d’un ATN imposable de 2 057 EUR par an (+/- 171 EUR par mois) la première année d’inscription, soit environ la moitié en coût net pour l’employé.

Attention : si cette voiture émet plus de 20 g/km, vous arrivez (après correction) à plus de 50 g/km. Dans cet exemple, cette même voiture recevrait un ATN imposable de 5 930 EUR par an (ou 494 EUR par mois brut), soit environ 250 EUR par mois net.

Alexia van Zuylen, experte mobilité chez SD Worx explique : « La part des travailleurs disposant d’une voiture de société diminue légèrement : 14 %, soit un travailleur sur sept.1 La baisse s’observe dans toutes les régions et tous les secteurs, avec un impact plus marqué chez les jeunes (moins de 30 ans). De plus en plus d’employeurs n’accordent l’avantage qu’après un an d’ancienneté. Seuls les plus de 60 ans expérimentés connaissent une légère hausse. En tant que travailleur, vous avez plus de chances d’obtenir une voiture de société si votre fonction nécessite des déplacements chez des clients. »

|

Voici les cinq fonctions ayant le plus de chances d’obtenir une voiture de société en 2024 : |

|

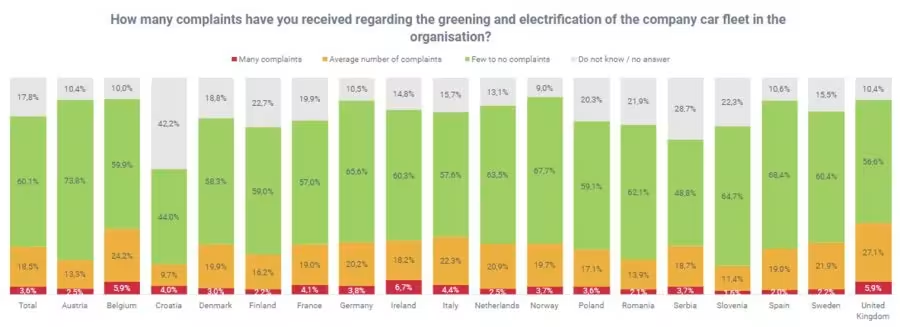

| Les employeurs belges ont reçu le plus de plaintes concernant l’écologisation du parc automobile (avec le Royaume-Uni et l’Irlande) : un employeur belge sur trois (30 %) reçoit de plaintes et 6 % ont rapporté des plaintes fréquentes.

« Bien que cette étude ne détaille pas précisément les motifs des plaintes, SD Worx constate, grâce aux retours de ses clients-employeurs, qu’il s’agit de préoccupations très variées. Les employeurs peuvent s’appuyer sur ces informations pour affiner leur politique en matière de voiture de société »,conclut Alexia van Zuylen, de chez SD Worx.

|

Vos avantages :