La Flandre maintient l'exonération de la TMC et de la taxe de circulation pour les véhicules électriques

Tax & legal

Pour l’année 2025, les évolutions fiscales sont relativement importantes. Nombre de gestionnaires de flotte ne sont pas encore pleinement conscients de l’impact réel des coûts sur leurs flottes. L’utilisation des calculs de coût total de possession (TCO) semble être devenue indispensable pour connaître l’impact fiscal correct lors de la comparaison de différents modèles et motorisations.

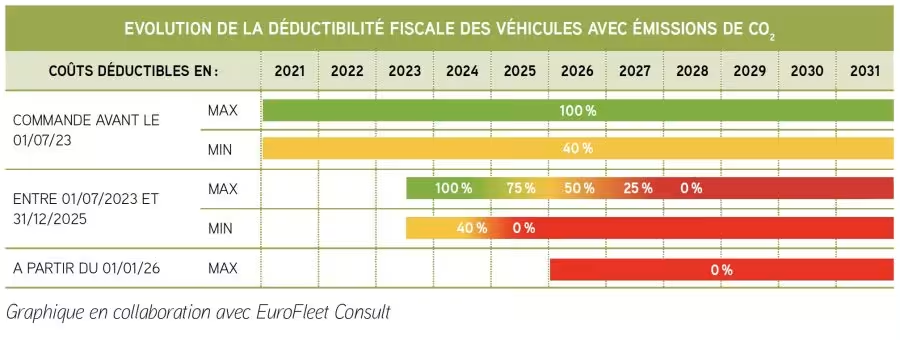

En règle générale, la déductibilité fiscale sera limitée pour la première fois en 2025 à 75 % pour les véhicules à émissions et la déduction fiscale minimale garantie de 40 % pour les véhicules dont les émissions sont supérieures à 200 g/km disparaîtra. Cette mesure s’appliquera aux véhicules commandés à partir du 1er juillet 2023 ou aux contrats de location signés à partir de cette même date.

Seuls les véhicules zéro émission resteront déductibles à 100 % en 2025.

La formule de calcul de la cotisation CO2 sera également modifiée et augmentera encore. Il en va de même pour l’avantage de toute nature.

De plus, 2025 est une année de transition. Pour les véhicules commandés à partir du 1er janvier 2026 qui ne sont pas à émission zéro, la déductibilité fiscale sera ramenée à 0 %, tant pour les frais de voiture que pour les frais de carburant. Cela aura déjà un impact majeur sur le processus de commande des véhicules de société en 2025.

Enfin, la Commission européenne a décidé d’augmenter considérablement les taux d’émissions WLTP en 2025 pour les modèles PHEV nouvellement homologués en ajustant le facteur dit d’utilité. Au moment de la rédaction du présent article, on ne savait pas encore si les règles fiscales applicables aux PHEV seraient adaptées en conséquence.

L’effet cumulé de ces changements rendra plus difficile le choix de la motorisation optimale. Il est désormais clair que les avantages fiscaux d’un véhicule 100% électrique augmenteront en 2025 par rapport aux PHEV et aux véhicules classiques à essence ou diesel. Les calculs de TCO peuvent le confirmer.

Mais il y a aussi de bonnes nouvelles. Le « Taxshift » n’a pas été retenu, pas plus que la taxe annoncée sur les avantages liés aux cartes de carburant. Fin 2024, une circulaire fiscale a été publiée, permettant l’utilisation du tarif de la CREG pour le remboursement de l’électricité facturée à domicile pour la voiture de société (voir ci-après). En Flandre, le nouveau gouvernement a décidé de maintenir l’exonération de la TMC et de la taxe de circulation pour les véhicules électriques en 2025 pour un certain temps encore.

Enfin, signalons la réforme de la TMC wallonne à partir du 1er juillet 2025. Cette réforme fera également payer beaucoup plus cher les véhicules électriques car le poids du véhicule jouera un rôle, parmi d’autres facteurs. Voici un aperçu des principaux changements en 2025.

Ce principe est en fait nouveau dans l’histoire de la déductibilité des frais de voiture. Dans le passé, il était toujours prévu qu’une fois le véhicule acheté, il était déductible fiscalement pour un certain pourcentage, selon la législation en vigueur à l’époque, pendant toute la durée du contrat de leasing ou la durée d’utilisation.

Les règles fiscales relatives à l’écologisation des voitures de société ont modifié ce principe. Les nouvelles règles s’appliquent aux véhicules commandés ou aux contrats de location signés à partir du 1er juillet 2023. En vertu des nouvelles règles, la déductibilité fiscale diminue annuellement pendant la durée du contrat de location ou de la période d’utilisation pour atteindre une déductibilité fiscale de 0 % en 2028. Cette évolution sera visible à partir de 2025 et se fera également sentir sur le plan financier.

Les personnes qui acquièrent un PHEV avec 17g CO2/km le 1er janvier 2025 pour cinq ans verront la déductibilité fiscale de leurs frais de voiture passer de 75 % en 2025 à 50 % en 2026, 25 % en 2027, 0 % en 2028 et 2029. La déductibilité fiscale moyenne sur la durée est ainsi ramenée à 30 %.

Pour un véhicule à essence de 120g CO2/km mis en service le 1er janvier 2025 pour 4 ans, la déductibilité fiscale est de 63% en 2025, 50% en 2026, 25% en 2027 et 0% en 2028. La déductibilité fiscale moyenne sur la durée est donc de 34,5 %. Les comptables devront également suivre cela de près.

En outre, la date de mise en service influe sur la déductibilité fiscale. Le fait de commencer à utiliser un véhicule le 15 janvier ou le 15 décembre de la même année aura une incidence sur la déductibilité fiscale moyenne sur la durée. Les calculs de coût total de possession peuvent simuler ce phénomène.

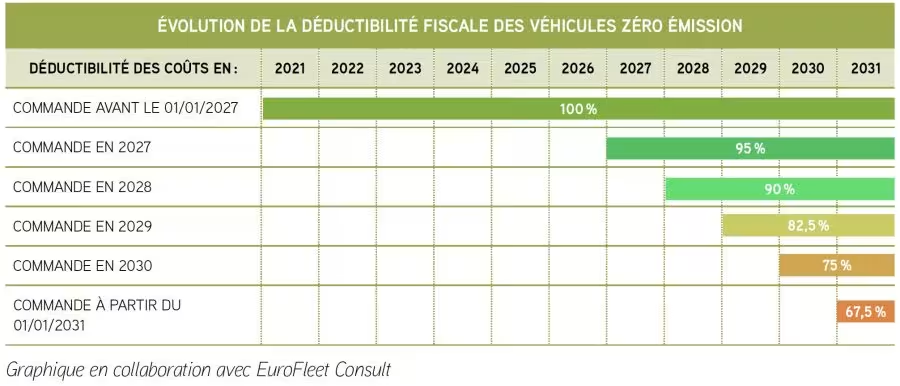

Le principe de la déductibilité variable ne s’applique pas aux véhicules zéro émission. Une fois commandés au cours d’une année donnée, ils conserveront leur déductibilité fiscale pendant toute leur durée. Les personnes qui commandent un véhicule 100 % électrique en 2025 conservent la déductibilité à 100 % pour toute la durée ou la période d’utilisation.

Les véhicules 100% électriques achetés, loués ou en pris en leasing en 2025 resteront déductibles à 100% pour toute la durée du contrat. La déductibilité fiscale ne diminuera que pour les véhicules commandés à partir du 1er janvier 2027 à 95% et jusqu’à 67,5% pour les commandes à partir du 1er janvier 2031.

Pour les plug-in hybrides achetés, loués ou pris en leasing à partir du 1er janvier 2025, la déductibilité fiscale du carburant fossile (diesel ou essence) est limitée à 50%, puis descendra à 25% en 2027 et 0% en 2028. Pour les nouveaux PHEV à partir du 1er janvier 2025, la déductibilité moyenne du carburant fossile ne sera que de 25% sur les 4 ans de durée du contrat. La déductibilité fiscale des autres coûts liés au véhicules, y compris la recharge électrique, est limitée à un maximum de 75% en 2025. Cette déductibilité maximale des coûts du véhicule va diminuer progressivement jusqu’à atteindre 0% en 2028.

Pour les véhicules essence et diesel achetés, loués ou pris en leasing à partir du 1er janvier 2025, la déductibilité fiscale est limitée à 75%. La déductibilité fiscale maximale sera progressivement réduite d’un maximum de 75 % en 2025 à 0 % en 2028 sur la durée de la période de location ou d’utilisation.

La déductibilité fiscale minimale garantie de 40 % pour les véhicules émettant plus de 200g CO2/km disparaîtra en 2025. Par conséquent, les véhicules équipés d’un moteur puissant à fortes émissions de CO2 verront leur déductibilité fiscale de tous leurs frais de voiture, y compris le carburant, diminuer à partir de 2025. Pour un véhicule à essence émettant par exemple 265 g/km, la déductibilité fiscale de tous les frais de voiture sera ramenée à 0 %. Cette règle fiscale s’applique à tous les véhicules commandés ou loués à partir du 1er juillet 2023.

En 2025, la formule de calcul de la cotisation CO2 est adaptée et indexée.

2. Augmenation du mutliplicateur CO2

Le multiplicateur de CO2 passe de 2,25 à 2,75. Il s’applique aux véhicules commandés ou loués à partir du 1erjuillet 2023. Les véhicules 100% électriques, les véhicules hybrides rechargeables et certains véhicules full hybrides et mild-hybrides ne sont en pratique pas soumis au multiplicateur.

3. Points d’attention

| FORMULE DE BASE – Cotisation CO2 2025

Tarifs valables pour l’année 2025 pour les véhicules commandés ou les contrats de leasing signés avant le 1 juli 2023 (*) |

||

|

Type de motorisation

|

Formule de la cotisation de solidarité mensuelle |

|

|

Essence

|

CO2 connu |

[(( Emissions de CO2 x 9 euros)-768)/12] x 1,5948 x 2,75 |

|

CO2 inconnu |

[((182 x 9 euross)- 768)/12] x 1,5948 = 115,62 euros x 2,75

|

|

|

Diesel |

CO2 connu |

[(( Emissions de CO2 x 9 euros)-600)/12] x 1,5948 x 2,75 |

|

CO2 inconnu |

[((165 x 9 euros)- 600)/12] x 1,5948 = 117,62 euros x 2,75

|

|

|

LPG ou CNG |

[(( Emissions de CO2 x 9 euros)-990)/12] x 1,5948 x 2,75

|

|

|

100 % électriques |

Toujours le minimum de 37,33 €/mois (2025)

|

|

| Montant minimum | 37,33€/mois pour tous les véhicules (2025) | |

Les véhicules full et mild-hybrides commandés à partir du 1er juillet 2023 continueront à être soumis au minimum indexé de 37,33€/mois en 2025 tant qu’ils ne dépassent pas certains plafonds d’émissions. Cela concerne les véhicules à essence jusqu’à 96g (WLTP) et les véhicules diesel jusqu’à 78g (WLTP). Pour ces véhicules, le multiplicateur de CO2 n’a pas d’effet dans la pratique.

Tous les véhicules PHEV commandés à partir du 1er juillet 2023 continueront, en 2025, d’être soumis au minimum indexé de 37,33€/mois.

Ils continueront également à bénéficier du montant minimum pendant les années suivantes, conformément à la législation actuelle. Cela est dû à leurs faibles émissions de CO2 selon la norme WLTP actuelle et à une interprétation de l’ONSS qui stipule concrètement que le multiplicateur ne s’applique pas à ces véhicules. C’est une bonne nouvelle pour les entreprises qui souhaiteraient commander des PHEV aujourd’hui pour des livraisons en 2025. La Commission européenne a l’intention d’adapter la formule de la norme de consommation en deux étapes pour obtenir un chiffre plus réaliste pour les nouvelles homologations de PHEV à partir de 2025. En pratique, selon le modèle, on peut s’attendre à un montant doublé.

Les véhicules zéro émission resteront toujours soumis à un minimum indexé.

Pour les véhicules zéro émission commandés avant le 1er juillet 2023 ou les contrats de location signés avant le 1er juillet 2023 : le minimum indexé est de 33,22€/mois pour l’année 2025. Pour les véhicules zéro émission commandés à partir du 1er juillet 2023 ou les contrats de location signés à partir du 1er juillet 2023 : le minimum indexé est de 37,33€/mois pour l’année 2025. Ils continueront également à bénéficier du minimum légèrement augmenté les années suivantes.

Le taux de référence de CO2 2025 pour les véhicules diesel est de 59 g/km et 71 g/km pour les véhicules essence, LPG ou fonctionnant au gaz naturel, ainsi que pour les full et faux hybrides. En réalité, cela équivaudrait à une augmentation de 5 à 8 % par rapport à 2024. Si l’on ajoute à cela l’effet du coefficient d’âge de 6 % pour les véhicules du parc existant, l’augmentation serait presque entièrement compensée. Bien entendu, cela ne s’applique pas aux nouveaux véhicules de la flotte. Aucune modification n’a été apportée à la formule de base pour l’année 2025 (année d’imposition 2026). Les véhicules électriques ne sont pas concernés. Ils resteront d’abord taxés à 4 % du prix de catalogue x 6/7 et reviendront parfois au minimum indexé en fonction du prix de catalogue. Les véhicules hybrides rechargeables avec des valeurs de CO2 très basses retombent également parfois sur le minimum indexé en fonction du prix catalogue.

Coëfficient d’âge

Pour chaque année écoulée depuis le premier enregistrement, la valeur catalogue diminue de 6 %. Le pourcentage peut descendre jusqu’à un maximum de 70 % de la valeur catalogue. Ce pourcentage est atteint lorsque le véhicule atteint l’âge de six ans. Cela a pour effet d’aplanir considérablement l’indexation pour les véhicules déjà dans votre parc.

Formule de l’Avantage de Toute Nature 2025 (année d’imposition 2026)

– diesel :

Valeur catalogue x [5,5 + ((Emissions de CO2 -59) x 0,1)] % x 6/7 x coefficient d’âge

– Essence, LPG, gaz naturel, full hybride, plug-in hybride

Valeur catalogue x [5,5 + ((Emissions de CO2 -71) x 0,1)] % x 6/7 x coefficient d’âge

– Véhicules 100% électiques et à hydrogène

Valeur catalogue x 4 % x 6/7 x coefficient d’âge

Exonération fiscale

La première tranche de 500€ de l’Avantage de Toute Nature est exonérée d’impôts pour l’année 2025 à condition que le véhicule soit aussi utilisé pour les déplacements domicile-travail et que l’on opte pour la déduction forfaitaire des frais professionnels dans la déclaration d’impôt.

Minimum absolu

Le minimum absolu pour 2025 est de 1.650,00€ contre 1.600,00€ en 2024, soit une augmentation de 3,12%.

A partir du 1er janvier 2025, les employeurs peuvent utiliser un forfait pour le remboursement de l’électricité consommée à domicile. Pour ce faire, ils peuvent utiliser les tableaux de bord de la CREG avec les prix moyens de l’électricité publiés chaque mois. Sur le plan fiscal, c’est un tarif moyen par trimestre qui est utilisé. Pour déterminer le tarif forfaitaire du premier trimestre 2025, on considère les prix moyens des mois d’août, septembre et octobre. Le tarif varie également en fonction de la région. Pour la Flandre, le taux pour le premier trimestre 2025 est exactement de 28,22 cents/kWh, pour Bruxelles de 32,94 cents/kWh et pour la Wallonie de 32,56 cents/kWh. Ce taux forfaitaire est un maximum fiscal. L’employeur peut également rembourser un montant inférieur. La mesure est initialement prévue jusqu’au 31 décembre 2025. Une prolongation est possible après évaluation. Si une entreprise a déjà appliqué le taux de la CREG, cela n’entraînera pas de pénalité fiscale supplémentaire ni l’imputation d’un avantage.

La déductibilité pour investissement a été entièrement réformée pour 2025. La déductibilité de base sera désormais de 10 % au lieu de 8 % pour les indépendants et les PME. Il y aura également une nouvelle déductibilité thématique pour les investissements dans les transports sans émissions de carbone, tels que les bicyclettes et les infrastructures cyclables, les camions sans émissions et les infrastructures de recharge pour les camions, ainsi que pour les investissements numériques. Cette déduction sera de 40 % pour les indépendants et les PME et de 30 % pour les grandes entreprises. Les détails doivent encore être publiés dans un Arrêté royal dédié. La déduction pour investissement ne s’applique JAMAIS aux voitures particulières.

L’allocation vélo maximum nette d’impôt augmente de 0,35€/km à 0,36€/km à partir du 1er janvier 2025. L’allocation maximale nette d’impôts sur base annuelle augmente de 3.500,00€ à 3.610,00€ à partir du 1er janvier 2025.

Vous souhaitez en savoir plus sur les évolutions fiscales prévues pour 2025 et poser vos questions directement à notre expert ?

Inscrivez-vous gratuitement à notre webinaire du 30 janvier 2025 (de 14h à 15h30) en cliquant sur la bannière ci-dessous.

Vos avantages :